만나서 반가워요! 젊은 기획자 제갈원규입니다. 오늘은 최근까지 변화를 거듭해 온 실손의료비보험의 진화에 대해 알아보겠습니다.

우선 기본적으로 실진료비를 4차례 대폭 수정하여 회사 입장에서 고객에게 저렴하게, 손해율을 낮추도록 변경하였습니다.

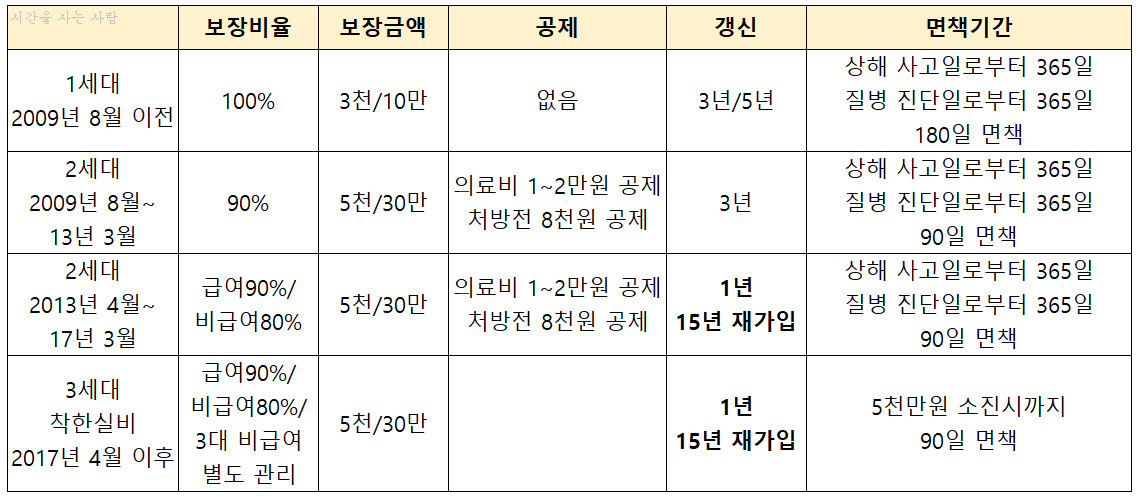

이 사진은 플래너나 보험에 대해 조금 아시는 분들을 위한 사진입니다 사실 이 사진이 실손의 모든 것을 말해준다고 생각하시면 됩니다 의료비 3,4세대라고 생각하시면 편합니다.

이 그림은 비교적 간결하고 명확하며 보기 쉽습니다. 위 사진에서 전자가 1세대, 표준화가 2세대, 신형이 3세대로 아직까지는 양호한 편이다. 이게 무슨말인지 모르는 친구들은 1세대, 2세대, 3세대, 4세대 실손을 장단점으로 나누어 간략하게 설명 1세대 실손(정규화전 실손) – 판매기간 : ~ 2009년 7월 – 장점 : 공제액이 없거나 매우 적음(보통 100% 보상) – 단점 : 재계약 주기가 5년이고 회사를 떠나는 사람이 많고 병원에 다니는 사람이 많아 급여 인상 폭이 300%~400%임 , 각 회사 및 제품마다 결제 기준이 다릅니다. ~2013년 3월(3년 갱신, 80~100세) ☆2013년 4월 ~2017년 3월(1년 갱신, 15년 재등록) -장점: 5천만원 한도 보장, 표준화 상관 없음 -단점 : 급여/비급여 자기부담률 10% (90%보장) 좋은손해에 비해 높은 보험료 인상 3차손해(좋은손) – 판매기간 : 2017년 4월 ~ 2021년 6월 – 장점 : 많다 1,2차손해, 무보험주사, 무급증강치료, 도수치료 등에 비해 보험료가 저렴합니다.) 보장범위 확대 – 단점 : 본인부담률 급여 10%, 급여 20%, 선택사항 특약(입원불가) 30% 4세대 손해보험기간 : (2021.7~ ) – 장단점 : 3세대 보험료보다 저렴, 보장범위 확대(입원시 보장범위 확대) – 단점 : 1년갱신, 재보험기간 5년 , 잦은 보험금 청구 최대 300% 늘릴 계획