안녕하세요! 부천덴트클럽입니다. 운전 중 타인의 잘못으로 내 차가 파손된 경우에는 재산상수리나 보상을 받아 고칠 수 있지만, 내 차가 실수로 벽이나 기둥에 긁힌 경우에는 내 보험을 이용하거나 수리비를 내야 한다. 하지만 대부분의 운전자들은 당장 지불해야 할 수리비를 고려하지 않아 자동차 보험을 스스로 챙기고 있으며, 할증료로 인해 보험료가 크게 늘어나 아쉬워하는 경우가 많다. 다음 업데이트. 그래서 오늘은 이해하기 쉬운 보험료 기준 및 주의사항에 대해 알아보도록 하겠습니다.

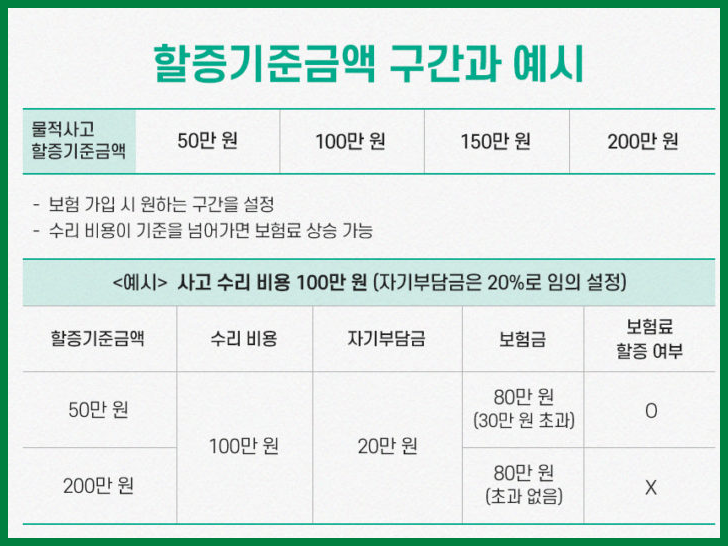

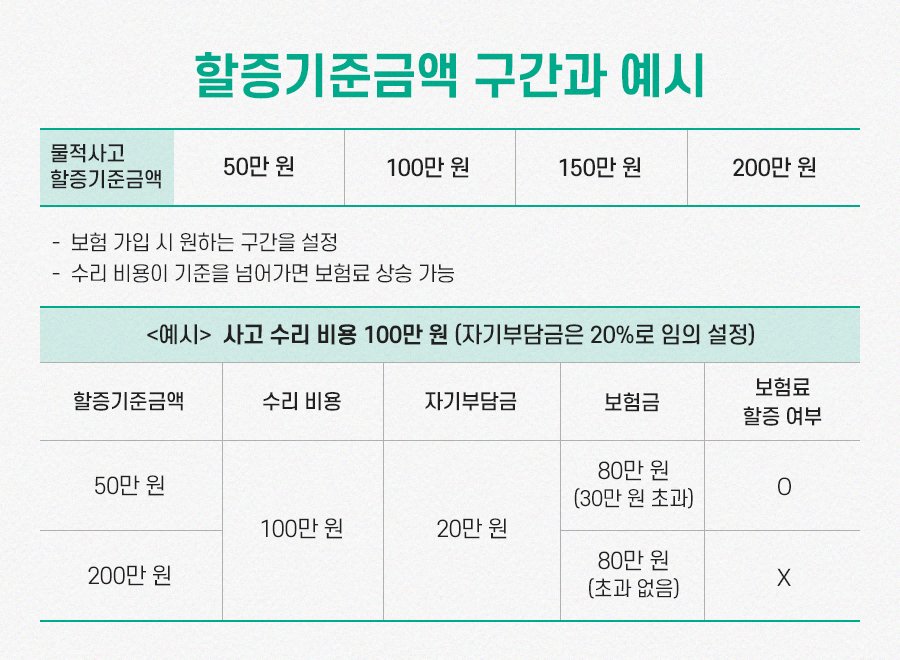

대부분의 운전자들은 대인상해부담금 기준금액이 200만원으로 정해져 있다면 자동차보험은 수리비가 200만원 미만이면 과징금을 부과하지 않을 것이라고 생각한다. 기본적으로 200만원을 선택하고 수리 견적이 200만원 미만이면 0.5점의 사고가 됩니다. 보험료가 오르지 않습니다. (수리비용 200만원 초과 시 사고 1건, 건 1건)

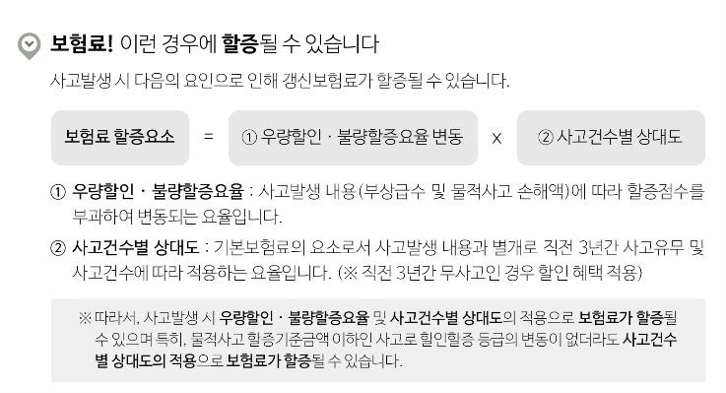

다만, 자동차보험료 부과기준은 최근 3년간의 사고율과 사고횟수 등을 고려하여 최근 3년간 200만원 미만의 사고가 1회 이상 발생하면 수리가 2회 미만이라도 100만원, 이번에는 0.5포인트가 됩니다.2사고는 기존 수준에서 1포인트 상승하고 보험료를 더해 보험료가 인상됩니다. 아무리 경미한 사고라도 3년 동안의 사고 건수로 산정되는 특별할증이 보험료 인상에 더 큰 영향을 미친다는 사실을 아셔야 합니다.

정리하자면 개인자동차보험을 취급할 때 보험료 인상으로 인한 보험료 인상을 합치면 개인상해보험료 기준금액인 200만원을 선택하면 보험료 수준이 200만원 이상 200만원 미만 3년 이내에 2회 이상 사고 발생 시 1회 10% 이상, 2회 이상 20~30% 이상의 특례가산금

주식형 쏘나타 차주는 최근 3년간 보험이력이 전혀 없으며 최저 납입 보험료는 연 50만원이다. 3년 무사고 할인, 등급 추가 요금 없음.

자동차 보험료는 운전자와 보험회사의 사고 이력에 따라 달라질 수 있습니다. 사고로 보험이용이 필요한 경우 미리 보험사에 연락하여 사고이력과 당일 인상되는 보험료를 파악하고 내 차의 수리견적을 파악한 후 비교하여 결정하시기 바랍니다.감사해요